那陣子流行「四貸同堂」(跟四代同堂諧音的自嘲:身上同時揹著四筆貸款),我跑去申請「不限用途款項借貸」(拿股票當抵押品跟券商借錢,用途不限)。

辦完才知道,不是所有股票都能拿去借。名單上只有特定 ETF 和 0050(元大台灣50,追蹤台股前五十大權值股的 ETF)的成分股,而且台積電不行。

台積電不行的原因不是它不夠格,是它的貸款額度已經被借完了。大家都拿台積電去借錢,跟我的認知有些不同。

不過這樣也好。我追求的本來就是穩定、波動不要太大的投資,這份「可抵押白名單」等於幫我先篩了一輪。

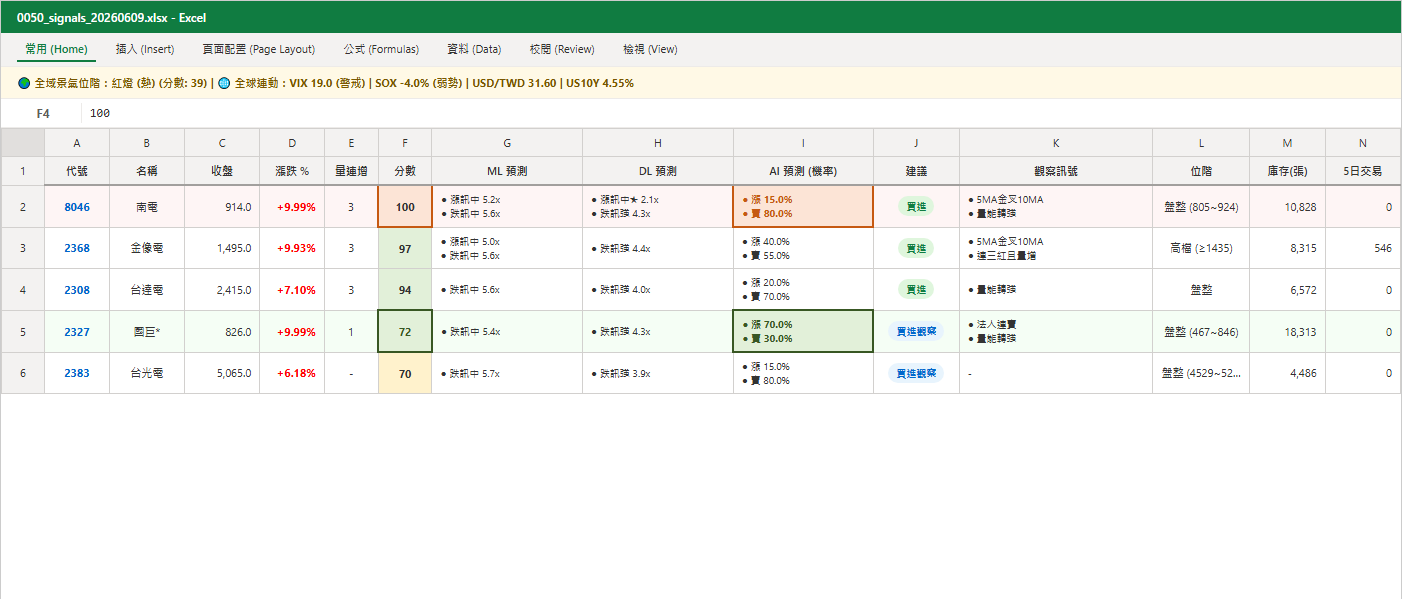

於是開始設計另一張表:把 00981A 跟 0050 合併成一份名單,資訊簡化,只留真的會影響判斷的東西,我希望可以更精準。

先爬 0050 的資料,再把前一張表裡實際有意義的欄位搬過來——量連增(成交量連續增加的天數)、每天的購買量與權重。

接著把分析師常講的公式一條一條設計上去。技術分析(均線、KD 這類從價量算出來的指標):均線多頭排列加分、KD 過熱扣分;籌碼分析(法人和大戶的買賣動向):法人連買加分、融資暴增扣分。

每檔股票每天算出一個總分,配一個評級。

跑了一陣子,總覺得不是很準。分數高的不見得漲,分數低的偶爾還飆給你看。

於是開始建 AI 模型,把二十年的歷史資料餵進去訓練。模型看每檔股票過去六十個交易日的技術指標和總經資料,預測未來五天大漲或大跌的機率。

訓練方式換過好幾輪:梯度提升樹(XGBoost,擅長表格資料的機器學習模型)、深度學習(讓模型直接讀六十天的走勢序列)、自動調參(讓程式自己試幾十組參數挑最好的),甚至按牛市熊市分開各訓練一個模型。

每一種都要過同一關:走動式回測(walk-forward)——模型只准用「當時已經發生」的資料訓練,然後拿下一年考它,考完往前滾一年,一路滾完二十年,橫跨金融海嘯、疫情這些大事件。這種量級的驗證靠人手做不到,還好有 AI 工具,即時模擬就把二十年滾完了。

結果跑出來,AI 的預測和技術、籌碼分析常常互相違背。

最明顯的是 KD。課本教的第一課是 KD 超買(指標數值大於 80)要減碼,但二十年的數據跑出來,KD 過熱之後發生大跌的機率,只有平常的 0.43 倍——它不但不是逃命訊號,還偏向續漲。

也就是說,我的評分機制看到 KD 過熱在扣分,AI 從歷史學到的卻是這時候不用跑。同一天的報表,評分欄叫我小心,AI 欄叫我進場,到底該聽哪邊,很難判斷。

本文寫的是資料分析與工程,不是投資建議;文中標的只是系統的分析對象。